个人所得税汇算清缴是越南外籍员工必须在次年3月31日(雇主代办)或4月30日(自行申报)前——或离境前45天内——完成的年度税务核对流程,根据183天规则下的税务居民身份确定最终纳税义务(第109/2025/QH15号法律第47条)。逾期申报将触发每日0.03%的滞纳金,以及因申报错误导致的行政处罚。主要合规风险在于183天规则下的居民身份判定错误、2026年分年度计算的汇算清缴程序失败,以及避免双重征税协定申请被拒。

持有越南永久居留卡或符合条件长期租赁合同的个人,即使实际在越南停留天数有限,通常也会被视为税务居民。外国法定代表人面临临时出境限制风险——若其公司的税款逾期未付超过法定期限;首席代表若满足183天居民身份测试,则必须对其境外薪资进行汇算清缴。 离职外籍员工必须在出境前45天完成汇算清缴,以获取工作许可证注销所需的税务清关证明。

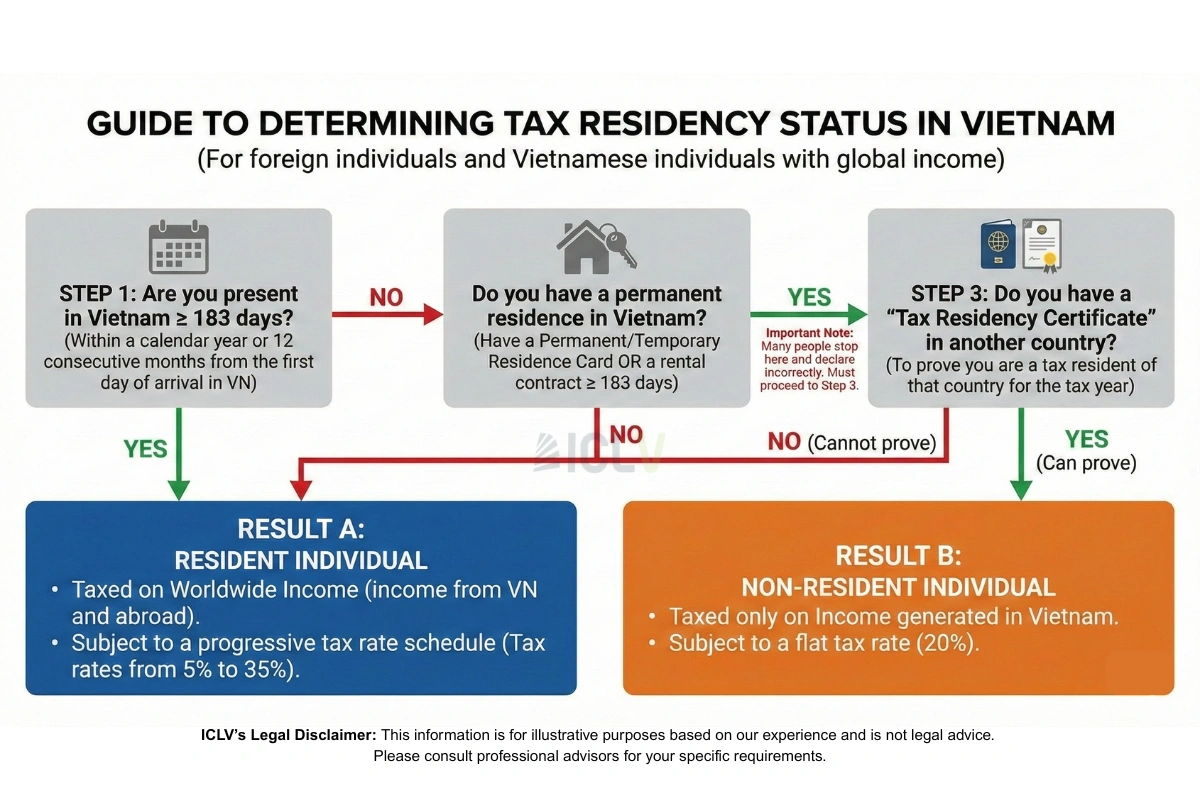

税务居民身份判定:183天规则

当前越南税务居民规则及个人所得税框架摘要;不能替代合格税务顾问或税务机关的建议。

如果您满足以下任何一项标准,即成为越南税务居民:

- 在一个日历年度内在越南实际停留183天或以上,或

- 从首次抵达日期起,在任何连续12个月内在越南实际停留183天或以上,或

- 在越南登记永久居留(外籍人士较少见),或

- 在越南租赁一处住所,且合同期限为183天或以上——即使您未连续居住,此条亦适用

居民按累进税率对全球收入(扣除减免额后)纳税。非居民仅对越南来源的雇佣收入按20%的固定税率纳税——不允许任何扣除。

税务总局将任何24小时内的部分停留均计为一个完整停留日。晚上11:50抵达算作第1天。税务总局审查出入境章,审计时经常重新计算停留天数,包括之前被排除的商务旅行。

纳税年度默认为日历年度,但年中抵达的外籍人士可选择从抵达日起的12个月作为纳税年度,前提是在30天内通知税务机关。未作此选择,年末抵达者可能面临双重身份的复杂性。

永久居留卡持有者从收到收入的第一天起即为税务居民。 这要求适用完整的累进税率,且无论实际在越南天数多少,都必须进行年度汇算清缴。当外籍人士误以为适用实际停留规则时,审计通常会追溯重新计算其纳税义务。

| ⚠️ 合规警示: 持有越南永久居留卡的外籍人士从第一天起即为税务居民——即使实际停留天数有限。 |

|---|

双重身份情形发生在年中从非居民转为居民时。居民身份前的收入按20%征税,居民身份后的收入适用累进税率。审计期间的追溯性居民身份判定会导致补税评估、每日0.03%的滞纳金,以及因少报或迟缴税款而面临的行政处罚。

税务居民身份与雇佣合同结构和工作许可证有效期相互关联——完整的雇主合规框架,请参阅越南外商投资公司雇佣法与人力资源合规。

个人所得税汇算清缴流程:截止日期与2026年法律变化

外籍人士必须在次年3月31日前(针对日历年度申报者)或年中离职前45天内提交表格 02/QTT-TNCN。离职前45天的截止日期严格执行——处理至少需要15-20个工作日,且税务清关证明是工作许可证注销的必备文件。

汇算清缴分为雇主办理和个人自行申报。雇主办理适用于外籍人士仅从一家越南雇主处获得收入,且该雇主每月代扣代缴个人所得税的情况。个人自行申报在以下情况下是强制性的:有多处收入来源、有非代扣代缴收入,或需要申请雇主未处理的减免额。

谁必须自行申报 vs 雇主办理汇算清缴

雇主授权办理:

- 在越南仅有一家雇主,所有收入均来自该雇主的薪资

- 月度代扣代缴已覆盖100%的越南纳税义务

- 雇主在次年3月31日前提交表格 02/QTT-TNCN

个人自行汇算清缴 - 在以下情况下强制要求:

- 在越南有多家雇主

- 有来自越南境外的收入

- 有非代扣代缴收入

- 年中离职

- 年收入超过1亿越南盾且包含非雇佣收入

合同类型决定了是适用雇主办理还是个人自行汇算清缴——请查阅越南劳动合同类型与书面合同要求了解个人所得税代扣代缴的影响。

关键陷阱: 有全球收入的外籍人士常误以为雇主代扣代缴即等于汇算清缴完成。如果您在越南工作期间从母国雇主处获得薪资,必须自行汇算清缴并申报该境外收入。雇主授权不涵盖此项。C级高管和法定代表人面临更高的全球收入审查。

特殊角色注意 除标准员工外,代表处的外国法定代表人和首席代表必须严格遵守汇算清缴规则。这些角色通常在“全球收入”方面面临更高审查,如果个人纳税义务未结清,可能面临立即的出境限制。

| 情景 | 截止日期 | 法律依据 |

|---|---|---|

| 雇主办理汇算清缴 | 次年3月31日前 | 通知 111/2013/TT-BTC(修订版) |

| 个人自行汇算清缴 | 次年4月30日前 | 《税收征管法》第44条 |

| 外籍人士离境越南 | 离境前/合同终止后45天内 | 通知 111/2013/TT-BTC(修订版) |

| 第一年居民 | 首个12个月期间结束后次年4月30日前 | 通知 111/2013/TT-BTC(修订版) |

2026年累进税率表与所需文件

新个人所得税法将七个税率级距合并为五个,自2026年1月1日起生效。个人减免额从每月1100万越南盾提高至1550万越南盾,受抚养人减免额从每人每月440万越南盾提高至620万越南盾,自2026年1月1日起生效。

新的税率级距变化直接影响每位员工的税前税后计算——请参阅雇主薪资成本与税前税后计算指南查看包含2026年减免额的计算示例。

表格 02/QTT-TNCN 需要:

- 雇主提供的年度个人所得税代扣代缴证明

- 申请受抚养人减免的受抚养人登记证明

- 申请自愿保险减免的保险费收据

- 申请避免双重征税协定减免:母国税务居民证明 + 派遣开始时提交的避免双重征税协定通知表

- 对于离职外籍人士:离境航班预订或合同终止信 + 工作许可证文件

税务清关证明是工作许可证注销的必需文件。个人所得税退税由税务机关审核后处理,通常通过银行转账支付——处理时间因地区和个案而异,纳税人应预留行政审核时间,而非依赖固定时限。

接近最低工资标准的员工从提高的个人减免额中受益最大——请参阅越南2026年最低工资标准及其对薪资的影响了解税率级距的相互作用。

常见外籍人士情景:实际应用

情景一:年中抵达

您于第1年7月1日抵达,工作至12月31日。您在第1年是居民。需在第2年3月31日前申报。申报第1年7月1日至12月31日的收入。适用累进税率,并申请在越南停留6个月的家庭减免。

情景二:年中离职

您于第1年1月1日抵达,第2年5月31日终止合同。第2年停留151天。需在45天内申报。若非居民,按20%固定税率纳税;若为居民,适用累进税率。

步骤: 立即通知雇主;收集文件;提交表格 02/QTT-TNCN;获取税务清关证明;雇主注销工作许可证。

税务清关证明是工作许可证注销前必需的——请确认完整的注销流程,详见越南工作许可证要求与外商投资合规程序。

情景三:多家雇主

您为A公司和B公司工作,两家公司均代扣代缴了个人所得税。个人自行汇算清缴是强制性的。合并收入,对合并后的应税收入适用累进税率。所需文件:两家公司的代扣代缴证明、劳动合同、护照。

法定代表人及首席代表的特殊合规要求

对于C级高管、法定代表人和首席代表,个人所得税合规性超出了简单的薪资代扣代缴范畴。由于薪酬方案和法律责任的复杂性,这些角色面临税务总局更严格的审查。

全球收入义务

外国高管中一个常见的误解是,税收仅适用于在越南收到的薪资。这是错误的。如果您是税务居民,无论薪资在何处支付或使用何种货币,您都需就全球收入缴纳个人所得税。“拆分薪资”安排受到严格监控——未申报境外收入被视为逃税,将导致严厉处罚和补税评估。

实践中: 税务机关会交叉核对工作许可证有效期与申报的收入。如果工作许可证显示12个月的越南雇佣期,但您只申报了6个月的越南薪资,审计将调查境外支付情况。税务居民必须就完整的薪酬方案(包括母公司境外支付的奖金、股票期权和津贴)进行申报和汇算清缴。

高管可享受的免税福利

高收入者可以通过利用通知 111/2013/TT-BTC允许的非应税福利来降低实际税负。与完全应税的现金津贴不同,以下福利在直接支付给服务提供商并持有有效发票时免征个人所得税:

- 学费: 雇主直接支付给教育机构的、在越南就读的子女从学前班到高中的学费

- 住房: 雇主支付给房东的租金,上限为应税总收入的15%。对于租金高昂的高管,此上限可带来显著的节税效果

- 探亲假: 每年一次往返母国的机票

- 搬迁费用: 开始或结束越南派遣时的搬家费、家具运输、临时住宿、签证费

策略应用: 如果您的月薪总额为1亿越南盾,雇主直接向房东支付4000万越南盾租金,则只有1500万越南盾计入应税收入。您每月可避免对2500万越南盾纳税——在35%税率下,每月节省875万越南盾。雇主支付全额4000万越南盾租金,但您的应税福利有上限。

法定代表人出境限制风险

如果公司的税款逾期未付超过法定期限,税务机关可请求对责任人实施临时出境限制。您需要做的是: 在国际旅行前,与您的会计师核实公司所有税款是否已结清。若存在现金流问题,应在债务进入强制执行阶段前与税务机关协商付款计划——一旦触发出境限制,您将失去谈判筹码。

首席代表境外薪资义务

满足183天居民身份测试的代表处首席代表,必须就母公司境外支付的薪资进行申报和汇算清缴。认为代表处薪资免税的普遍看法是错误的。

风险: 税务机关交叉核对工作许可证与个人所得税申报。缺失申报会触发自动审计,导致20%的罚款加上每日0.03%的滞纳金——通常累积达到应纳税额的30-40%。若适用避免双重征税协定,减免取决于是否满足程序性要求并提供支持文件——延迟或缺失提交可能导致减免申请被拒。

合规风险与常见失误

居民身份误判是最大的税务风险,当雇主错误排除商务旅行天数或忽略永久居留身份时发生。税务总局审计通过审查出入境章和工作许可证有效期来重新计算停留天数——这会导致补税、20%罚款以及从原到期日起每日0.03%的滞纳金。

延迟汇算清缴会触发每日0.03%的滞纳金。对于离职外籍人士,延迟汇算清缴会阻碍工作许可证注销——没有税务清关无法离境,但没有完成汇算清缴又无法获得清关。工作许可证逾期逗留会触发移民处罚。

对于避免双重征税协定减免,税务机关要求根据相关协定及时通知并提供支持文件。延迟或不完整的提交可能使减免程序复杂化,或在特定情况下导致申请被拒。

雇主对员工离职后未缴个人所得税的连带责任,使得正确的解雇程序至关重要——请参阅员工解雇法律依据与遣散费计算程序了解合规的离职流程。

离职外籍人士必须协调个人所得税汇算清缴与社会保险一次性退款的时间,以避免处理冲突——请参阅越南社会保险2026年费率、外籍人士退款及社保局程序。

个人所得税汇算清缴是年度合规的一个环节——雇主在关闭年度薪资账户前,还必须核对基于社会保险薪资基数计算的工会费义务,并核实假期加班补贴和未使用年假结算的个人所得税处理。

本指南提供截至2026年3月越南个人所得税汇算清缴程序的一般信息,不构成法律或税务建议。请咨询合格的税务顾问或联系税务机关获取针对具体案例的指导。

Indochina Link Vietnam 为外商投资公司提供端到端的个人所得税汇算清缴服务:居民身份判定、避免双重征税协定优化、电子税务登记以及离职合规。在2026年法律过渡前,请联系我们的税务团队进行薪资合规审查。

2026年累进税率表与所需文件

新个人所得税法将七个税率级距合并为五个,自2026年1月1日起生效。个人减免额从每月1100万越南盾提高至1550万越南盾,受抚养人减免额从每人每月440万越南盾提高至620万越南盾,自2026年1月1日起生效。

新的税率级距变化直接影响每位员工的税前税后计算——请参阅雇主薪资成本与税前税后计算指南查看包含2026年减免额的计算示例。

表格 02/QTT-TNCN 需要:

- 雇主提供的年度个人所得税代扣代缴证明

- 申请受抚养人减免的受抚养人登记证明

- 申请自愿保险减免的保险费收据

- 申请避免双重征税协定减免:母国税务居民证明 + 派遣开始时提交的避免双重征税协定通知表

- 对于离职外籍人士:离境航班预订或合同终止信 + 工作许可证文件

税务清关证明是工作许可证注销的必需文件。个人所得税退税由税务机关审核后处理,通常通过银行转账支付——处理时间因地区和个案而异,纳税人应预留行政审核时间,而非依赖固定时限。

接近最低工资标准的员工从提高的个人减免额中受益最大——请参阅越南2026年最低工资标准及其对薪资的影响了解税率级距的相互作用。

常见外籍人士情景:实际应用

情景一:年中抵达

您于第1年7月1日抵达,工作至12月31日。您在第1年是居民。需在第2年3月31日前申报。申报第1年7月1日至12月31日的收入。适用累进税率,并申请在越南停留6个月的家庭减免。

情景二:年中离职

您于第1年1月1日抵达,第2年5月31日终止合同。第2年停留151天。需在45天内申报。若非居民,按20%固定税率纳税;若为居民,适用累进税率。

步骤: 立即通知雇主;收集文件;提交表格 02/QTT-TNCN;获取税务清关证明;雇主注销工作许可证。

税务清关证明是工作许可证注销前必需的——请确认完整的注销流程,详见越南工作许可证要求与外商投资合规程序。

情景三:多家雇主

您为A公司和B公司工作,两家公司均代扣代缴了个人所得税。个人自行汇算清缴是强制性的。合并收入,对合并后的应税收入适用累进税率。所需文件:两家公司的代扣代缴证明、劳动合同、护照。

法定代表人及首席代表的特殊合规要求

对于C级高管、法定代表人和首席代表,个人所得税合规性超出了简单的薪资代扣代缴范畴。由于薪酬方案和法律责任的复杂性,这些角色面临税务总局更严格的审查。

全球收入义务

外国高管中一个常见的误解是,税收仅适用于在越南收到的薪资。这是错误的。如果您是税务居民,无论薪资在何处支付或使用何种货币,您都需就全球收入缴纳个人所得税。“拆分薪资”安排受到严格监控——未申报境外收入被视为逃税,将导致严厉处罚和补税评估。

实践中: 税务机关会交叉核对工作许可证有效期与申报的收入。如果工作许可证显示12个月的越南雇佣期,但您只申报了6个月的越南薪资,审计将调查境外支付情况。税务居民必须就完整的薪酬方案(包括母公司境外支付的奖金、股票期权和津贴)进行申报和汇算清缴。

高管可享受的免税福利

高收入者可以通过利用通知 111/2013/TT-BTC允许的非应税福利来降低实际税负。与完全应税的现金津贴不同,以下福利在直接支付给服务提供商并持有有效发票时免征个人所得税:

- 学费: 雇主直接支付给教育机构的、在越南就读的子女从学前班到高中的学费

- 住房: 雇主支付给房东的租金,上限为应税总收入的15%。对于租金高昂的高管,此上限可带来显著的节税效果

- 探亲假: 每年一次往返母国的机票

- 搬迁费用: 开始或结束越南派遣时的搬家费、家具运输、临时住宿、签证费

策略应用: 如果您的月薪总额为1亿越南盾,雇主直接向房东支付4000万越南盾租金,则只有1500万越南盾计入应税收入。您每月可避免对2500万越南盾纳税——在35%税率下,每月节省875万越南盾。雇主支付全额4000万越南盾租金,但您的应税福利有上限。

法定代表人出境限制风险

如果公司的税款逾期未付超过法定期限,税务机关可请求对责任人实施临时出境限制。您需要做的是: 在国际旅行前,与您的会计师核实公司所有税款是否已结清。若存在现金流问题,应在债务进入强制执行阶段前与税务机关协商付款计划——一旦触发出境限制,您将失去谈判筹码。

首席代表境外薪资义务

满足183天居民身份测试的代表处首席代表,必须就母公司境外支付的薪资进行申报和汇算清缴。认为代表处薪资免税的普遍看法是错误的。

风险: 税务机关交叉核对工作许可证与个人所得税申报。缺失申报会触发自动审计,导致20%的罚款加上每日0.03%的滞纳金——通常累积达到应纳税额的30-40%。若适用避免双重征税协定,减免取决于是否满足程序性要求并提供支持文件——延迟或缺失提交可能导致减免申请被拒。

合规风险与常见失误

居民身份误判是最大的税务风险,当雇主错误排除商务旅行天数或忽略永久居留身份时发生。税务总局审计通过审查出入境章和工作许可证有效期来重新计算停留天数——这会导致补税、20%罚款以及从原到期日起每日0.03%的滞纳金。

延迟汇算清缴会触发每日0.03%的滞纳金。对于离职外籍人士,延迟汇算清缴会阻碍工作许可证注销——没有税务清关无法离境,但没有完成汇算清缴又无法获得清关。工作许可证逾期逗留会触发移民处罚。

对于避免双重征税协定减免,税务机关要求根据相关协定及时通知并提供支持文件。延迟或不完整的提交可能使减免程序复杂化,或在特定情况下导致申请被拒。

雇主对员工离职后未缴个人所得税的连带责任,使得正确的解雇程序至关重要——请参阅员工解雇法律依据与遣散费计算程序了解合规的离职流程。

离职外籍人士必须协调个人所得税汇算清缴与社会保险一次性退款的时间,以避免处理冲突——请参阅越南社会保险2026年费率、外籍人士退款及社保局程序。

个人所得税汇算清缴是年度合规的一个环节——雇主在关闭年度薪资账户前,还必须核对基于社会保险薪资基数计算的工会费义务,并核实假期加班补贴和未使用年假结算的个人所得税处理。

本指南提供截至2026年3月越南个人所得税汇算清缴程序的一般信息,不构成法律或税务建议。请咨询合格的税务顾问或联系税务机关获取针对具体案例的指导。

Indochina Link Vietnam 为外商投资公司提供端到端的个人所得税汇算清缴服务:居民身份判定、避免双重征税协定优化、电子税务登记以及离职合规。在2026年法律过渡前,请联系我们的税务团队进行薪资合规审查。